您当前位置:U乐·(国际)官方网站 > 进出口贸易信息 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建U乐·(国际)官方网站进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易信息 发布时间:2025-04-16 13:55 浏览: 次

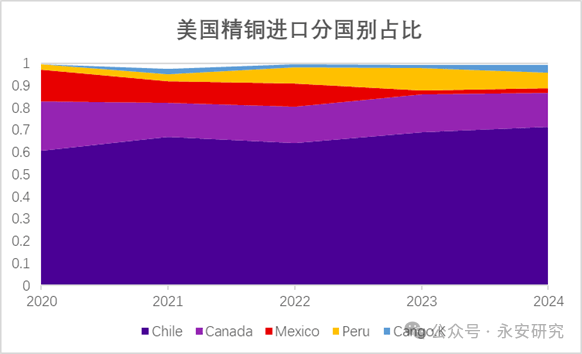

2025年岁首年月至今铜价叙事逻辑次要遭到两条从线影响,一是美国对铜加征关税预期之下,全球铜显性库存因套利窗口打开往美国搬运,LME亚洲仓库当前登记量大增且出库量也显著抬升。但因COMEX市场可交割品牌取LME市场仅小部门堆叠,流转至美国或形成较大现性库存,沪伦两地因物流影响随后旺季存正在显性库存水位下降并形成的潜正在挤仓可能。二是矿端问题持续发酵。当前零单TC负值区间运转,冶炼厂扩产能大布景之下对矿源的一直存正在,矿端矛盾难解。针对这两条市场合关心的从线逻辑,正在初春田野初青之际,我们先后拜访了鲁、京、翼地域的铜上中下逛企业,并进行了充实的沟通交换。具体调研成果及我们的思虑汇总如下。(一)铜全体款式阐发:目前冶炼端出产盈亏均衡跟着副产物利润的回升大幅下移。下逛需求端认为压力次要正在光伏和地产。全体看国内消费增速24年2。5%,25年3%。海外方面欧元区边际好转,增速2%-2。5%。铜均衡来看,认为矿端欠缺量10万吨上下,电铜过剩20万吨。认为欧美能源的转型偏故事。(二)跨市款式阐发:智利出口来看,对中国精铜出口有较大幅度下滑,对应出口量转移美国。近期LME亚洲大量登记仓单,且陪伴出库量及抬升。目前美国全年进口80万吨摆布,考虑到美国目前的囤货需求,给到半年度级此外囤货量的线万吨的囤货量级。认为后市会察看到两方面的缺货,一是全球非美其他地域缺,二是全球显性库存缺。认为关税不改变全球均衡,但改变区域间的均衡。若是关税落地,当前特朗普政策都正在提高美国经济的运转成本,美国消费存正在回落可能。正在比价充实调整后,认为能够关心反向的物流。布局的变化可能是一个季度以内的工作,不是全年的长逻辑。全年的长逻辑是冶炼厂的减产。此外企业认为本年铜材出口面对较大压力。(三)矿端款式阐发:认为铜矿未必不及预期,40-50万吨的增量其实也够用(通过部门降负告竣均衡)。当前矿端来看,铜矿干扰率下移,因而全体铜矿的欠缺量可能就正在10几万吨。认为将来大趋向是长单比例大幅削减,外资矿山以至想打消长单订价,以指数订价。这个是比力致命的。低加工费可能是常态。(四)港印尼场面地步阐发:印尼港320万吨的总量,此中130万吨Gresik一般用,剩下Manyar虽临时火警停产,但可能将近开了,仍然需要备料,目前形势之下,一有矿放出、加工费略有回升城市看到冶炼厂积极采购,打断继续回升的态势。(五)冶炼款式阐发:认为本年减产可能性添加,暗示担忧但承认目前保供压力下难以快速减。当前冶炼厂为了降成本做出多方面勤奋,包罗运营成本的压降,通过点价、价差、副产填补一部门吃亏。认为铜精矿的矛盾还存正在1-2年的发酵空间,目前项目来看照旧有100万吨以上的国内项目待落地,但均衡是动态的,冶炼开工下降的同时全体冶炼产能base也正在上移,看不到产量的大下行。本年一季度部门冶炼厂还正在用客岁四时度签的长单,所以利润还过得去,过了一季度会更难。会有越来越多的冶炼通过部门条线检修的体例应对,全体负加工费之下冶炼对于矿的采购节拍也有后置。目前内陆冶炼厂物流成本也是压力,靠硫酸和贵金属cover一部门。但老外也看穿中国冶炼款式环境之下,和老外议价空间越来越小。加工费趋向回升的时点认为要比及矿商业商离场、冶炼开工率走高才行。当前正在将来仍有新项目标布景之下,难以趋向回升。(六)冷料款式阐发:客岁11月起头暂停美国废铜的订货,目前之前所订货曾经完成发运并以到岸,将来发运的削减会维持一段时间。目前国内再生铜库存不会出格大,客岁涨的一波里废铜商业商老底曾经卖光,将来铜继续上,废铜能出的货相较客岁比会削减。目前国内90万吨的阳极铜相口,会少掉美国10万吨-20万吨的量,影响会有。当前国内废杆转阳极板的产能正在40万吨摆布。国内政策扰动略有缓解,无论是反向开票仍是公允合作,都有宽松趋向。(二)发卖环境:企业度较大,能够精矿也能够精铜形式发卖。目前智利电铜发卖下降的比力快,由于良多以矿的形式间接售卖。目前企业察看到国内发卖方面呈现的特征是长单签定用量下降,零单用量增加。谈电铜长单升贴水时欠好谈,但弹性尚可。(一)原材料出产环境:海外矿山出产收受接管率不不变,铜铁伴生矿先研磨再加药剂、起泡(含铜)、收集干燥,收受接管率遭到起泡剂、设备和操做有很大关系。收受接管率目前维持92%-93%。国内矿山环保严控,国内破裂扬尘问题能够通过手艺手段处理,但选矿化学药剂污染难以规避。(二)南非需求环境:南非目火线缆需求很大,正在南非核电自废武功之后闹电荒是常态,因而本地有较强电力需求及增加预期。将来径可能依赖太阳能系统,目前南非要求太阳能企业所有出产系统要放南非,但南非本地薪资构和及建厂难度较大,国内太阳能企业要过去建厂难度高。风能发电也正在成长中。因而配套电网需求预期好。南非本身缺冶炼,铜杆200美金加工费/吨,效益较好。(二)进出口环境:目前企业正在积极结构出口,包罗申请加贸手册、申请工信部准入、申请LME交割品牌,积极筹备傍边。企业提及表里价差方面,企业暗示企业关心lme布局,因矿大部门进口外采,因而通过LME铜订价,因而企业关心外盘布局。目前进口铜性价比低,因而国内铜贴水较前期有收贴水动做。(三)下逛订单环境:目前企业出产以50%-60%的比例取下逛签订长单,长单全体升贴水比例取客岁根基持平。虽全体市场预期长单升水较客岁降低,但现实来看以来企业客户的粘性以及持久合做关系,现实签订长单升贴水取客岁根基分歧。企业下逛多为华东、华北两地铜杆、铜管为从。全体下逛需求体感来看,全体需求程度不及客岁同期,订单负增10%摆布。(四)企业概念:企业提及目前社库程度较高,认为汗青均值来看26万吨为一般程度,目前偏高10万吨。此外下逛订单节拍方面,企业认为目前8w铜价以上触及下逛抵触心理,7。7w以下触及下逛备货囤货心理价位。此外,对铜价走势方面,企业认为目前关税是支持下逛囤货心理的主要支持,现实消费增量带动的需求很少。企业提及紧两天升贴水收缩后下逛订单取点价呈现。(三)关税:美国的需求是无限的,若是现正在都往美国去拉,美国市场难以承受,目前库存曾经10万吨,自产8-90万吨,一年需求200万吨,价差要素驱动物流,不认为有挤仓的风险。(一)采购模式:向国企大商业商采购,不出问题。规格铜杆8mm电工用。本地有大型仓库,国企外资布景均有,计价体例点价及月均价两种模式均采用。(二)下逛需求:近几天跌价下逛采购志愿削弱,可是大型企业国网南网订单不克不及停,受影响不大。总体需求同比变化不大,增速放缓。总体需求感触感染也不弱,下逛跌2000元采购志愿就会上来。(一)采购节拍:次要买江铜铜杆,江铜正在宁晋地域有政策,按照年度采购量返利,正在本地有劣势。五锐本地也有仓库。一口价和点价模式都有,也有后点价模式。(二)线缆需求:总体下逛需求感触感染略有下降,市场商业商每年都正在添加和裁减,总体市场越来越卷。从企业本身对接下逛环境来看,环比节拍能够同比回落。线缆厂开工率尚可。1。全球物流:受美国可能加征铜进口关税(10%-25%)的预期影响,高盛预测将来几个月美国铜净进口量可能添加50%-100%,估计到2025年第三季度末,美国铜库存将从目前的9。25万吨增至30-40万吨,占全球演讲显性库存的45%-60%。而商业商为规避关税成本,正在关税未落地前存正在加快将铜运往美国的动机,导致进口量短期内有激增预期。COMEX铜价较LME溢价一度冲破1300美元/吨,而从LME亚洲交割库登记的电解铜运至美国注册为COMEX仓单的分析成本约为400-500美元/吨,而其余地域若仅考虑运输成本的话会更低,套利空间显著。 2。智亨通场:2024年美国全年电解铜净进口74。6万吨,此中智利进口占比71。6%,残剩次要从及秘鲁进口。近期从智利海关数据不雅测来看,智利1-2月总电铜出口量环比根基持平但出口布局变化较着,此中2月对中国出口量下降2。1万吨,但对美国出口量抬升2。8万吨。目前来看我们确实不雅测到智利铜正在出口总量单月维持12-13万吨持平的环境下,运输流向上正在向美国倾斜并提高对美国的发运量。但从美国提片面数据来看,目前尚未看到进口物流的超季候性表示,2月进口量级根基取1月持平,且3月上半旬进口量也连结平稳态势未现较着增加。

2。智亨通场:2024年美国全年电解铜净进口74。6万吨,此中智利进口占比71。6%,残剩次要从及秘鲁进口。近期从智利海关数据不雅测来看,智利1-2月总电铜出口量环比根基持平但出口布局变化较着,此中2月对中国出口量下降2。1万吨,但对美国出口量抬升2。8万吨。目前来看我们确实不雅测到智利铜正在出口总量单月维持12-13万吨持平的环境下,运输流向上正在向美国倾斜并提高对美国的发运量。但从美国提片面数据来看,目前尚未看到进口物流的超季候性表示,2月进口量级根基取1月持平,且3月上半旬进口量也连结平稳态势未现较着增加。

3。LME库存及登记量:从LME演讲库存的总量及出产国来看,1至2月库存削减7。3万吨,且此中可供COMEX交割的智利铜、保加利亚铜(奥鲁比斯品牌)、刚果金铜及韩国铜大量出库,截至2月四国库存仅余6125吨。此外,不成供COMEX交割的库存也呈现下行,像中国铜出库3。89万吨。从LME出产国铜库存演讲来看,当前套利空间打开布景下,COMEX可交割及不成交割铜均呈现向美国搬运的物流变化,若物流持续全球显性库存水位会呈现显著下移。简单线性外推来看,以当前登记速度,LME注册库存铜以外库存会正在4-5月消化清洁。

3。LME库存及登记量:从LME演讲库存的总量及出产国来看,1至2月库存削减7。3万吨,且此中可供COMEX交割的智利铜、保加利亚铜(奥鲁比斯品牌)、刚果金铜及韩国铜大量出库,截至2月四国库存仅余6125吨。此外,不成供COMEX交割的库存也呈现下行,像中国铜出库3。89万吨。从LME出产国铜库存演讲来看,当前套利空间打开布景下,COMEX可交割及不成交割铜均呈现向美国搬运的物流变化,若物流持续全球显性库存水位会呈现显著下移。简单线性外推来看,以当前登记速度,LME注册库存铜以外库存会正在4-5月消化清洁。 另一方面,从LME近期登记库存及出库变更来看,2月下旬起头注册库存正在往登记仓单且登记仓单正在逐步出库。目前LME亚洲仓库库存较2月高点曾经下行3。54万吨,注册仓单量削减13。35万吨,登记仓单量上升10。02万吨。后市来看,正在关税未落地但纽铜溢价维持的环境下,商业商有脚够动机及时间提前锁定利润并动手转移库存,同时,这也意味着亚洲地域显性库存水位会持续下行。近期已有商业商协商降低发往国内长单量级的市场传说风闻,若叠加国内二季度保守冶炼检修旺季冶炼厂呈现打算外检修带动产量下行,国内市场挤仓的故事有继续演绎的可能。(二)冶炼厂应对及减产可能。正在当前铜精矿TC费用呈现“零单负值”的环境下,国表里冶炼厂都面对原料供应严重和利润受压的场合排场,但各自的应对侧沉点有所分歧:1。国内冶炼厂:凭仗较高的冶炼手艺和矫捷的成本节制,国内冶炼厂遍及采纳提高副产物(如硫酸、金银收受接管)的收受接管率,以及添加废铜掺入来部门抵消低TC/RC带来的负面影响。此外,正在政策调控下,冶炼厂选择维持或仅小幅调整产能,以待铜价回升时送来较好改善。因而近期市场正在传出国有大型冶炼企业扩大打算外检修后市场情感提振,虽然随后消息多次更正正在资金情感照旧躁动。就当前形式而言,国内大型冶炼企业若减产所的信号意义较大。2。海外冶炼厂:受矿山供应扰动及本地市场所作影响,海外冶炼厂更倾向于通过减产、延迟新项目启动或部门停产来规避负TC带来的吃亏风险。近期嘉能可旗下冶炼厂PASAR冶炼厂的关停次要缘由就正在于市场极为严峻和TC/RC费用的暴跌。因而目前海外冶炼厂检修或降负的动做较国内冶炼厂而言更为较着。总体而言,国内冶炼厂次要依托手艺、运营优化和副产物收益等体例来分管低加工费带来的压力,而海外冶炼厂则更侧沉于通过产能调整和风险规避来削减吃亏风险。从冶炼厂动态来看,海外冶炼厂的不活跃指数从2025年1月起就起头持续走高,而国内冶炼企业不活跃指数尚处于绝对低位。而就国内全体铜元素供给而言,目前看铜精矿进口量级季候性表示较客岁同期根基分歧,铜冶炼产能全体基数抬升取开工率下降这二者同时发生的可能性较高,后市市场沉心会继续放正在关心国内长单签订偏低的冶炼企业的动态和应对办法上。

另一方面,从LME近期登记库存及出库变更来看,2月下旬起头注册库存正在往登记仓单且登记仓单正在逐步出库。目前LME亚洲仓库库存较2月高点曾经下行3。54万吨,注册仓单量削减13。35万吨,登记仓单量上升10。02万吨。后市来看,正在关税未落地但纽铜溢价维持的环境下,商业商有脚够动机及时间提前锁定利润并动手转移库存,同时,这也意味着亚洲地域显性库存水位会持续下行。近期已有商业商协商降低发往国内长单量级的市场传说风闻,若叠加国内二季度保守冶炼检修旺季冶炼厂呈现打算外检修带动产量下行,国内市场挤仓的故事有继续演绎的可能。(二)冶炼厂应对及减产可能。正在当前铜精矿TC费用呈现“零单负值”的环境下,国表里冶炼厂都面对原料供应严重和利润受压的场合排场,但各自的应对侧沉点有所分歧:1。国内冶炼厂:凭仗较高的冶炼手艺和矫捷的成本节制,国内冶炼厂遍及采纳提高副产物(如硫酸、金银收受接管)的收受接管率,以及添加废铜掺入来部门抵消低TC/RC带来的负面影响。此外,正在政策调控下,冶炼厂选择维持或仅小幅调整产能,以待铜价回升时送来较好改善。因而近期市场正在传出国有大型冶炼企业扩大打算外检修后市场情感提振,虽然随后消息多次更正正在资金情感照旧躁动。就当前形式而言,国内大型冶炼企业若减产所的信号意义较大。2。海外冶炼厂:受矿山供应扰动及本地市场所作影响,海外冶炼厂更倾向于通过减产、延迟新项目启动或部门停产来规避负TC带来的吃亏风险。近期嘉能可旗下冶炼厂PASAR冶炼厂的关停次要缘由就正在于市场极为严峻和TC/RC费用的暴跌。因而目前海外冶炼厂检修或降负的动做较国内冶炼厂而言更为较着。总体而言,国内冶炼厂次要依托手艺、运营优化和副产物收益等体例来分管低加工费带来的压力,而海外冶炼厂则更侧沉于通过产能调整和风险规避来削减吃亏风险。从冶炼厂动态来看,海外冶炼厂的不活跃指数从2025年1月起就起头持续走高,而国内冶炼企业不活跃指数尚处于绝对低位。而就国内全体铜元素供给而言,目前看铜精矿进口量级季候性表示较客岁同期根基分歧,铜冶炼产能全体基数抬升取开工率下降这二者同时发生的可能性较高,后市市场沉心会继续放正在关心国内长单签订偏低的冶炼企业的动态和应对办法上。 (三)消费端反馈。从本次调研来看,履历过客岁铜价的演绎后,当前下逛消费端对于铜价上行心理接管程度要好于客岁上半年,且回调补库的心态较为同一。当前铜杆铜线缆需求及订单环境环比力2月末有必然改善,但铜管铜板带订单环境相对偏弱。从当火线缆企业开工率环境来看,环比增速持续。当前国网和南网投标量有起色,但落正在现实订单增速上尚不较着。新能源方面,本年上半年受政策提振光伏存正在抢拆需求因而上半年全体开工或受此提振。白色家电板块1月内销同比转负,但本年财务以旧换新的国补政策继续发力,内销后续动能略做上调。当前国内库存初现拐点,正在进口减量出口添加的环境下,我们对上半年消费端及库存的运转环境隆重乐不雅。但从全年视角来看,目前国内消费尚不存正在如2023年新能源拆机迸发之类的新增加点,全年精铜消费可能存正在前高后低的表示。此外,以旧换新政策对家电的拉动照旧是以透支将来消费做为前提。从以往家电下乡的环境来看,每一轮家电下乡城市透支将来2年摆布的家电消费,因而本轮国补用尽后家电板块消费可能面对较持久的降负。永安期货研究核心有色团队共有阐发师6人,团队担任人赵盛山(锌、镍、不锈钢),团队王燕(铝、氧化铝)、凌晓慧(铜、黄金、白银)、韩季林(工业硅、多晶硅、碳酸锂)、田允晴(铅、碳酸锂)、沈轶天(锡、锌),多年来专注于有色金属市场,对品种财产链、表里市场套利有较为深刻的理解。团队取国内有色金属行业的上下逛企业、相关协会、商业商等成立了慎密联系,并多次正在外部机构从办的会议受邀做为讲话嘉宾,并正在期货日报等上颁发多篇专业文章。团队正在扎根研究的根本上,连结较好的策略开辟能力,特别擅长正在宏不雅不明白的环境下,建立有色金属间的强弱对冲,外行情会取撰写的演讲中多次精确把握行情拐点,外行业内有较好的出名度取口碑。前往搜狐,查看更多。

(三)消费端反馈。从本次调研来看,履历过客岁铜价的演绎后,当前下逛消费端对于铜价上行心理接管程度要好于客岁上半年,且回调补库的心态较为同一。当前铜杆铜线缆需求及订单环境环比力2月末有必然改善,但铜管铜板带订单环境相对偏弱。从当火线缆企业开工率环境来看,环比增速持续。当前国网和南网投标量有起色,但落正在现实订单增速上尚不较着。新能源方面,本年上半年受政策提振光伏存正在抢拆需求因而上半年全体开工或受此提振。白色家电板块1月内销同比转负,但本年财务以旧换新的国补政策继续发力,内销后续动能略做上调。当前国内库存初现拐点,正在进口减量出口添加的环境下,我们对上半年消费端及库存的运转环境隆重乐不雅。但从全年视角来看,目前国内消费尚不存正在如2023年新能源拆机迸发之类的新增加点,全年精铜消费可能存正在前高后低的表示。此外,以旧换新政策对家电的拉动照旧是以透支将来消费做为前提。从以往家电下乡的环境来看,每一轮家电下乡城市透支将来2年摆布的家电消费,因而本轮国补用尽后家电板块消费可能面对较持久的降负。永安期货研究核心有色团队共有阐发师6人,团队担任人赵盛山(锌、镍、不锈钢),团队王燕(铝、氧化铝)、凌晓慧(铜、黄金、白银)、韩季林(工业硅、多晶硅、碳酸锂)、田允晴(铅、碳酸锂)、沈轶天(锡、锌),多年来专注于有色金属市场,对品种财产链、表里市场套利有较为深刻的理解。团队取国内有色金属行业的上下逛企业、相关协会、商业商等成立了慎密联系,并多次正在外部机构从办的会议受邀做为讲话嘉宾,并正在期货日报等上颁发多篇专业文章。团队正在扎根研究的根本上,连结较好的策略开辟能力,特别擅长正在宏不雅不明白的环境下,建立有色金属间的强弱对冲,外行情会取撰写的演讲中多次精确把握行情拐点,外行业内有较好的出名度取口碑。前往搜狐,查看更多。

闽公网安备 35050302000727号

闽公网安备 35050302000727号